2001年TFT LCD進入價格戰,業界淘汰賽開鑼

臺灣業界在1999年開始大力邁入TFT LCD之製造,其所受到的重視程度恰如90年代中期的DRAM一般,在歷經約兩年的努力,我國產能效益逐漸發揮,在全球的佔有率亦愈來愈突顯。1999~2000年發生難得的短缺現象,更有助於臺灣業界減低進入市場的壓力;然這種緩衝期逐漸過去,在競爭加劇的情況下,價格下滑的壓力並未因面板短缺而有所緩和,更何況在邁入2001年供給過剩的情境之下,已可預見供應商將面臨更大的挑戰,競爭壓力有增無減。

◆2000~2001年每年價格滑落兩成

在價格方面,以未來兩年季為準,三星電子已預測和前一年同一季的價格相較,筆記型電腦用面板價格每年滑落25~31%。日本Wit Capital 證券公司資深分析師吉田慶幸亦有類似的見解,認為2000年TFT LCD平均價格滑落30%,2001至少20%;並預測2001年底14吋300美元,15吋350美元,和三星、DisplaySearch 的預測一致。價格下跌的壓力來自於產能過剩甚為明顯。Stanford Resources指出2000年下半年就已有產能過剩現象,價格變動並以每週一變來取代以往每月一變的方式。

筆記型電腦用 TFT LCD面板價格預測

單位:美元

|

產品別 |

1/2000 |

1/2001 |

1/2002 |

|

14.1吋 |

542 |

370 |

276 |

|

漲跌比率 |

-- |

-31% |

-25% |

|

15吋 |

-- |

395 |

288 |

|

漲跌比率 |

-- |

-- |

-27% |

Source:三星電子

◆2001年月產能較2000年增長近六成

依照NEC的估計,在2000年第1季時,14和15吋相當的TFT LCD月產能為278.5萬片,臺灣、日本、韓國的佔有率分別為18%、51%和31%;2001年第1季時,月產能將提高57%,達436.7萬片,臺日韓的佔有率則變動為25%、42%和33%。臺灣勢力的崛起,以及南韓強烈的企圖心,將在2002年時,和日本三分天下,不再呈現日本獨占鰲頭的局面,相對地也使產能的擴張達到從前未有的水準。

全球TFT LCD三大產地佔有率

|

國別/年 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

臺灣 |

0% |

6.4% |

21.6% |

32.8% |

35.3% |

|

日本 |

77.9% |

68.8% |

47.2% |

39.1% |

38.7% |

|

南韓 |

22.1% |

24.8% |

31.1% |

28.1% |

26.0% |

Source:Semiconductor FPD World

NEC估計再過去兩年的TFT LCD的產能增加為1998年時的兩倍以上。1999年的第1季月產能為193.4萬片,於是2000年同一季的產能增加率為44%,而2001年同一季達到57%之另一點。

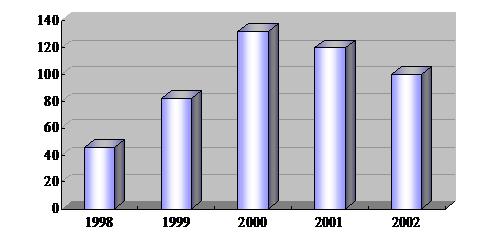

臺灣TFT LCD設備投資額

10億臺幣

Source:Semiconductor FPD World

◆2001~2002年產能將過剩

三星電子原本預測2000年第1~2季就該開始出現產能過剩的現象,在臺灣業者無法充分取得驅動IC,滿足產能需求的情形下,將延遲至2001年第3季才爆發,2001年可能進入產能過剩的巔峰時期,且將一直持續到2002年第4季時方可恢復供需平衡的狀況。2001~2年價格的預期呈頹勢,相對地將刺激監視器市場的大幅擴展。1997~8年TFT LCD相對於CRT的成本高達3.5倍,市場接受度不高,僅止於特殊的應用場合。

當時是LCD監視器的啟蒙期,業界咸認為其市場潛力雖大,仍必須靠降價取得市場,當比率降至2倍時,便可看到相當的市場接受度。當然隨區域的特殊性,LCD監視器的滲透的程度也不盡相同。唯日本,基於節省空間的考量,逐漸接受LCD監視器,惟日本潛在市場規模仍難以和北美市場相比,而北美市場的特性就是和傳統CRT監視器一樣,對價格十分敏感。

TFT LCD 在監視器應用的四個時期特徵

|

時期 |

1997~1998 |

2000 |

2001~2003 |

2003 |

|

TFT/CRT 成本比 |

3.5 |

2.6 |

2.0 |

1.5 |

|

特性 |

Ÿ限定於特殊目的 Ÿ市場萌芽期 |

Ÿ滲透至高階市場 Ÿ嶄新的市場擴大 |

Ÿ價格阻力大減 Ÿ市場急劇擴大 |

Ÿ價格阻力消失 Ÿ市場爆炸性擴大 |

|

TFT LCD 的滲透率 |

1~2% |

5~8% |

15% |

50% |

Source:三星電子,全球產業研究中心整理

過去CRT從14吋、15吋邁入17吋,每個世代交替的決定點不完全在於螢幕尺寸大小的合理性,而是降價的速度。LCD監視器自也難逃此法則。日本在2000年時,LCD在監視器的滲透率已超過40%,銷售金額比CRT監視器大。

◆監視器市場將大幅成長

至於筆記型電腦用之TFT面板續朝向標準化目標前進,強化高精細化和輕薄化,面板尺寸續以14.1吋為主流,15吋應用以高階產品為主,12.1吋則維持一定的比例。13.3吋比例則在14吋的接受度日增的情況下逐漸衰退。目前筆記型電腦用面板仍是較主要的應用,但隨著監視器市場的大幅成長,估計在2003年兩者規模將趨於相當。尤其擁有下游監視器堅強產業結構的臺韓業者,將在此市場上大力投入。

目前LCD監視器市場以15吋為主流,17吋和18吋則有不錯的成長。LCD在亮度、視角、響應速度、對比和顏色再現性等,均有顯著的改善,性能已漸有淩駕CRT之勢。CRT監視器雖在2000年已突破1億臺,並仍享有17%的成長率,但因產品已十分成熟,降價空間有限,有利於LCD監視器市場發展。

TFT LCD重要銷售市場比率的預測

|

分類/年 |

1999年 |

2000年 |

2003年 |

2005年 |

|

筆記型電腦 |

77% |

79% |

38% |

30% |

|

監視器 |

23% |

21% |

39% |

40% |

|

中小尺寸 |

-- |

-- |

17% |

19% |

|

TV |

-- |

-- |

6% |

6% |

Source:三星電子

1999~2000 LCD/CRT 監視器出貨量

|

區分/年 |

1999 |

2000 |

|

|

LCD監視器 |

全球銷售量(百萬名) |

3.7 |

6.8 |

|

成長率 |

-- |

84% |

|

|

日本市場比例 |

50% |

37% |

|

|

歐美市場比例 |

41% |

54% |

|

|

CRT監視器 |

全球銷售量(百萬名) |

90 |

105 |

|

成長率 |

-- |

17% |

|

Source:Stanford Resources Inc.

另一個不利於CRT監視器的因素,是各製造商急欲增加平面CRT的出貨比例,以別於傳統的有弧面的CRT,提高產品魅力。不料平面CRT所需的玻璃素材要比有弧面的CRT來得多;而在不預期CRT有極大的市場成長之心理下,玻璃素材供應商增產的態度相當保留,供應將出現吃緊現象。故2001年起,有利於LCD監視器市場的發展條件逐漸加溫。三星強調該公司今後的目標,是努力在2005年將TFT LCD價格降至 1吋10美元之水準,屆時全球的LCD監視器市場將可達1億臺。不過Stanford Resource看法則不如三星那樣樂觀,預測2006年全球監視器市場為2億臺,LCD只佔25%,為5000萬臺。

◆實力弱的業者需靠合作取得倖存之機會

然而在價格大幅下滑,監視器市場又隱約蘊含著龐大成長空間之際,卻反而是業界淘汰賽的開始。部份生產狀況不具相當規模,技術能力又力有未逮,且缺乏足夠資金的業者,將可能在未來兩年內被淘汰出局。在1999年受惠於短缺嚴重而終止虧損的日本業界,持續在2000年獲利,但每個公司的情況並不相同。在1999年獲利不到10%的業者,極可能在2000年底,2001年初即面臨虧損的厄擼猾@利10~20%的業者或許可以撐到2001年中旬,才會出現赤字。

這些可能遇到大麻煩的業者必須亟思新的致裕?僥馨踩歡蛇^。可行的辦法之一是嘗試分散產品線,拓展中小尺寸和TV的市場。但是此市場的規模不夠大,且需要多樣化設計和建立新的行銷通路,並不討好。第二種方法是和其他業者擴大結盟合作的基礎。業界相信,在這種艱險的環境下,第2和第3種狀態的業者將加強與臺灣業者間的合作和互動,企圖以互補長短,增強避險的能力。

2000年以後TFT LCD業者可能的處境

|

狀態 |

1999年純利率 |

代表性業者 |

2000年以後狀況的觀察點 |

|

1 |

20%以上 |

三星、LG/Philips |

Ÿ2000年之純利率可達30%,在臺灣業界大舉進入,可持續維持(?) |

|

2 |

10~20% |

Sharp、DTI、日立 |

Ÿ2001年後純利率滑落至可支撐 邊緣(?) |

|

3 |

10%以下 |

NEC、鳥取三洋、ADI、松下、富士通 |

Ÿ2000年底之後轉為虧損,改變產品方向或退出市場(?) |

Source:Wit Capital証券

◆掌握產能為取得業界主導權必要條件

LCD和DRAM的特性或許相當接近,當中的不同是DRAM可因供需狀況而出現價格的上下波動;未來LCD卻可能面臨只能跌而難漲的現象,屬性偏向CRT。根據CRT的經驗,業者間的產能相差過大的時候,即是小規模業者迅速被淘汰的開始。擁有大產能的業者,較有能力可以操縱行情。例如華映在90年代中期擁有全球的14吋產能,在苦於15吋技術開發不順以及對手無法大量供給15吋的情形下,仍以龐大的14吋出貨量,抑制延遲15吋CRT進入市場。在此之前,曾出現14吋短缺的現象,華映挾帶產能的優勢而得以帶動漲價。

LCD在監視器的市場當然不及CRT成熟,在此戰國時期,無人有絕對的價格和尺寸世代交替之操控權,旦業界經過廝殺重整之後,倖存的少數幾家,就可如同當年的華映等CRT廠商,取得市場主導權。: